又到了久久一次的人妻理財系列啦!(招手)這次倩兒要來跟大家分享的就是在婚姻裡大家最頭痛的問題→ 金錢分配!

夫妻雙方的經濟來源與家庭開銷在婚後可是必須時時留意共同管理的大事,金錢的分配及理財的觀念,不僅考驗夫妻倆的能力,也是現代人妻學習活用金錢的好機會喔!

You have to know

1. 沒有麵包,愛情亦不久矣。

2. 夫妻不能只剩柴米油鹽,但更不能沒有柴米油鹽,管好你們的錢吧!

先簡單回顧一下之前相關文章,我們就要準備進入今天的正題了!【人妻理財】簡單三個小秘訣 !婚前要先了解另一半的花錢模式

人妻一定要懂得理財術

一、由誰管理?如何決定誰管理?集中管理與分開管理優缺?

二、家庭資產分配原則

三、家庭記帳

四、家庭要有幾個帳戶?

五、善用保險穩定存款及控制風險

一、由誰管理?如何決定誰管理?集中管理與分開管理優缺?

之前有提過,在婚前就要先了解另一半的花錢模式,在了解的過程中一定會討論到雙方對錢的價值觀,當論及婚嫁時,千萬別以為談錢是傷感情的事,如果沒把「錢」談好,婚後反而會常常因錢吵架。如何讓雙方產生共識,請從最基本的尊重做起,兩人一定要有基本的共識:

【雙方收入多寡 夫妻開誠布公】

看起來似乎有難度,但妳一定要讓未來的老公知道,結婚後妳就是他的家人,需要瞭解共同收入才能管理與運用。你可以先坦誠的告訴對方你的收入狀況,讓對方也誠實以報。若連這個環節你們都不願意互相分享,那麼婚後也請保持這樣的瀟灑,不要到時候才怨對方的財務管理有問題,或是誰才是應該要管家裡經濟大權的人。

【家用分配 兩人收入共同累積】

夫妻必須要有共同財產,用它來支撐家庭的基本開銷,但這並不代表了婚後身邊就不能有任何「屬於自己」的金錢。為了保有我們各自消費的自由,我跟魯蛋結婚後清點共同財物時,挪用以往存款的一半作為共同基金,其他自己保存,之後每個月的薪水則匯到共同帳戶中,由家中對錢比較有概念的人管理。

以我跟魯蛋為例:

我是消費比較保守且戶頭沒有錢會很焦慮的一個人,所以我賺100元只會花20元,而魯蛋是一個活在當下或許明天就會世界末日的人,所以他賺100元會直接把100元通通花掉。

對金錢概念完全天差地遠的兩個人,在婚前跟婚後經過了無數的磨合,從一開始的強迫、引導、鼓勵,到後來他也漸漸覺得存錢是一件很有成就感的事,這些都是需要夫妻之間共同的努力,所以,共同帳戶並不是一定要給太太管,而是要給對金錢比較有概念,且較省的那一方來管。

除了共同帳戶外,雙方的戶頭裡也有一些錢備用,讓人既不會少了安全感又可因應不備之需。掌握經濟大權,就要懂得怎麼分配資產運籌帷幄,聰明的人妻不能光會省,而要省之有道又不失生活品質。

【收入用度集中收入,實施零用制】

將每月的收入集中在同一個戶頭,固定領取零用,想買其他的東西就從零用錢扣,或者動用自己的存款。而零用錢的額度夫妻可以共同討論,5千、1萬都是最常看到的金額。

以我跟魯蛋來說,每人一個月的零用錢5000元,早晚餐是共同花費,由家用支出;中餐及個人娛樂使用零用錢。每月上班22天,一天有$227可花,算起來很足夠了,只要平常省吃儉用,就能將錢運用在其他事情上,也許大家覺得5000元很少,但我們婚後實施一年多了,當月沒有購買額外的物品的話,皮包裡都還會剩錢喔!

另外,要魯蛋從原本花錢不記帳到現在一個月只有5000元的零用錢轉換真的不是很容易的事,所以我會跟他用遊戲的方式進行,例如:這個月誰剩的錢最多,就可以用家用買一個多少錢以下的東西犒賞自己,這樣我們兩個就會為了想多得到一個犒賞,而仔細的去算哪些是必要支出,那些事不必要的,自然而然錢就省下來了。

當然這個遊戲是可以換的,由夫妻雙方來定規則,每個月都有不同的議題幫助存錢,這樣不但可以讓存錢變得更有趣一點,也可以讓存錢這件事變成一股成就感!

二、家庭資產分配原則

很多人對於家庭資產的分配常常是霧煞煞,所以常常聽到身邊很多朋友多說:『每個月都覺得一直在繳錢、根本存不到錢或是這個月透支了』..等的話,其實,會發生這類的事情,通常就是你們的資產分配出了問題。

1.如果每個月都在繳錢,那你就要把你每個月需要繳的所有帳單都拿出來檢視

例如:水電瓦斯、卡費、房貸、車貸、學費、電話費..等,把這些都攤開在陽光下來檢視到底一個月需要花多少錢在這些負債上,房貸、車貸、學費這些不能省的固定花費記錄下來,水電瓦斯、卡費、電話費一個月平均多少?可以用什麼方式省下多少?

兩夫妻一起正視這個問題,要理財首先就是你要先理這些帳單,不然只會每個月都這樣重蹈覆轍。

2.如果你覺得根本存不到錢或每個月都在透支,那請你試著記帳一個月(甚至更久)

在這個月裡,只要有花到錢的時候都記錄下來,一個月後,把你所花的錢全部加起來,並且看看你最大的消費在哪?盡可能的減少那部份的大消費,例如:每個月都會花5000在治裝費上,那改成2個月花5000在治裝費,這樣一個月就可以存下2500,接著給自己一個更大的想要來支撐這個存錢計畫,像是存了一年就有3萬元,可以拿來出國,存了10年就有30萬可以拿來投資..等類似的更大的想要。

另外,信用卡也理財中亦正亦邪的工具之一,信用卡用的對,不但讓你把財裡的更好,甚至紅利回饋讓你省更多或是送你免費機票出國,信用卡用的不對,不但讓你每天入不敷出,甚至讓你被循環利息壓得喘不過氣。

先享受後付款的確很吸引人,但是我們要先學會如何正確使用信用卡,才不會造成每個月一直在透支的狀態,對於對信用卡沒有招架能力的人,我會建議每個月給信用卡一個額度,刷到了即停止,若沒刷到就算省起來的,或是把信用卡只拿來設定繳水電瓦斯、電話、保險費,其他時候盡量減少信用卡使用量…

若你很會使用信用卡,那恭喜你!信用卡可以幫助妳很多,像倩兒除了小吃及路邊攤以外,只要可以刷卡的地方我都刷卡,因為帳單幫助我記帳,每一筆消費都清清楚楚的知道是花在那裏,另外,刷卡現金回饋讓買東西都有了一些折扣,還有集中刷卡換取的紅利里程來兌換機票。

但是唯一不變原則,一個月限制自己花多少錢,就是現金加上信用卡來算,例如;一個月設定自己只能花1萬塊,現金花了3千,信用卡就只能花7千,也就是你要把信用卡當成這個月現金使用,而不是一直想著下個月在付就行了!

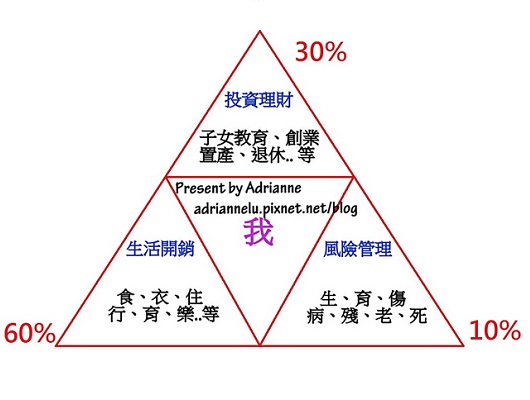

三、資產如何配置善用「631法則」

根據美國專家連續68年的觀察統計,人生80%~90%的財富來自於正確的資產配置。「631法則」是我們在保險業最常給客戶資產配置的建議,我覺得這個觀念可以套給每一個小康家庭。

所謂「631法則」就是把薪水分成十等份,其中六等份用於日常生活支出,三等份用來儲蓄,最重要的是最後一分的基本風險規畫。

60%的年收入:做為支付一般生活開銷。

30%的年收入:做為儲蓄性的投資理財。

10%的年收入:做為保障性的風險管理。

所以從這張圖你們就可以馬上算算看,家裡的資產配置是否有失衡。

例如:家庭總收入是6萬

3.6萬(6萬*60%)可以拿來支付一般的生活開銷(食、衣、住、行、育樂..等)

1.8萬(6萬*30%)可以拿來做儲蓄性的投資理財(保險、基金、定存、股票..等)

6千可(6萬*10%)以拿來做保障性的風險管理(醫療保險、壽險、意外險..等)

管理分配資產才瞭解能運用多少金錢,不會冒險投資,也不會只存不用變成「死錢」,所以聰明管理非常重要喔!

聰明人妻筆記

1. 婚後彼此就是共同體,知己知彼對外才能百戰百勝。

2. 每月固定零用,存錢快速又記帳便利。

3. 資產管理靈活運用,就能收入多元。